東京都を中心とした新型コロナウイルス感染症の拡大が広まる地域を中心に、ウイルスの拡大防止と国民の安全を目的に、三つの密(密集・密接・密閉)が重なる場所は休業に追い込まれています。

中でも飲食店、カラオケボックス、漫画喫茶、バー、風営法関連店舗などの「お店」の売上に対する影響は深刻な状況で、営業休止前でも、前年対比で8割減に追い込まれるなど、死活問題になっています。

この問題を解決すべく、政府や地方自治体は貸付(融資・借り入れ・資金調達)や給付金、助成金の給付などの施策を講じています。

しかしながら、中業企業の多くはオーナー自らが商売を回すために日々奮闘しており、情報弱者になりやすい環境です。また、キャッシュフローにおいても、現金商売をメインとするお店は、日々の売上がなくなることで、すぐに生活できなくなる環境まで追い込まれてしまう人でるなど、予断を許さない状況が続いています。

「売上保証」や「生活保証」があるに越したことはないものの、政府や地方自治体の財源には限りがあるのも事実です。

まずは今ある情報を収集し、政府や地方自治体の制度を活用することで、少しでもこの難題を乗り越えることができればと思い、主に「新型コロナウイルス感染症に影響を受ける事業者に対する資金繰り支援」の情報をまとめました。情報を必要としている経営者の方々に少しでも情報が届けばと思います。

(4月13日10:00時点における経済産業省が公表している資料を元に、こちらの記事を作成しています。)

目次

政府の新型コロナウイルス感染症に影響を受ける事業者へのサポートのラインナップ

政府の新型コロナウイルス感染症に影響を受ける事業者へのサポートのラインナップは、以下になります。

- 経営相談

- 資金繰り支援

- 給付金

- 設備投資・販路開拓支援

- 経営環境の整備

- 社会保険・公共料金

その中でも、「資金繰り支援」を中心にこちらでは紹介します。

最新の支援内容に関しては、以下URLよりPDFデータをダウンロードすることができるので、是非お役立てください。

URL:https://www.meti.go.jp/covid-19/pdf/pamphlet.pdf

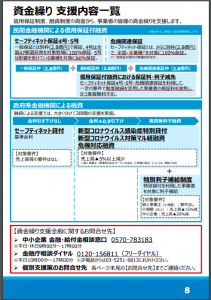

資金繰り支援内容一覧

資金繰りの支援内容は、主に以下に整理されます。

◼︎民間金融機関による信用保証付融資

∟セーフティネット保証4号・5号

∟危機関連保証

◼︎政府系金融機関による融資

∟セーフティネット貸付

∟新型コロナウイルス感染症特別貸付

∟新型コロナウイルス対策マル経融資

∟危機対応融資

∟特別利子補給制度

民間金融機関による信用保証付融資

セーフティネット保証4号・5号

経営の安定に支障が生じている中小企業者を、一般保証(最大2.8億円)

とは別枠の保証の対象とする資金繰り支援制度。

○セーフティネット保証4号

幅広い業種で影響が生じている地域について、一般枠とは別枠(最大2.8

億円)で借入債務の100%を保証。

※売上高が前年同月比▲20%以上減少等の場合

○セーフティネット保証5号

特に重大な影響が生じている業種について、一般枠とは別枠(最大2.8億

円、4号と同枠)で借入債務の80%を保証。

※売上高が前年同月比▲5%以上減少等の場合

※3月13日から、業歴3ヶ月以上1年1ヶ月未満の事業者等について認定基

準の運用を緩和(過去3ヶ月(最近1ヶ月を含む。)の平均売上高の比較等)

※4号の対象地域及び5号の対象業種

SN4号:3月2日に全都道府県を対象に指定。

SN5号:4月8日に151業種を追加指定。これにより、738業種

が対象。指定業種は経産省・中企庁HPをご確認ください。

危機関連保証

全国の中小企業・小規模事業者の資金繰りが逼迫していることを踏まえ、全国・全業種※の事業者を対象に「危機関連保証」(100%保証)として、売上高が前年同月比▲15%以上減少する中小企業・小規模事業者に対して、更なる別枠(2.8億円)を措置。

信用保証付き融資における保証料・利子減免

都道府県等による制度融資を活用して、民間金融機関にも実質無利子・無担保・据置最大5年・保証料減免の融資を拡大。さらに、信用保証付き既往債務も制度融資を活用した実質無利子融資に借換可能。

対象要件

SN4号・5号・危機関連保証の適用要件と連動した売上高等の減少を満

たせば、保証料補助と利子補給を実施。

①個人事業主(事業性のあるフリーランス含む、小規模に限る)

・・・売上高等前年同月比▲5%以上減少で

保証料ゼロ+金利ゼロ

②小・中規模事業者(①除く)

・・・売上高等前年同月比▲5%以上減少で

保証料1/2

・・・売上高等前年同月比▲15%以上減少で

保証料ゼロ+金利ゼロ

融資上限

3000万円

担保

無担保

据置期間

5年以内

保証料補助割合

1/2 または 10/10

金利補給期間

当初3年間、4年目以降は制度融資所定金利

既往債務の借換

信用保証付き既往債務も対象要件を満たせば、制度融資を活用した実質

無利子融資への借換が可能。

※信用保証付き融資における保証料・利子減免は令和2年度の補正予算の成立を前提としているため、適宜経済産業省のHPをチェックいただければ幸いです。

政府系金融機関による融資

無利子・無担保融資

新型コロナウイルス感染症特別貸付

信用力や担保に依らず一律金利とし、融資後の3年間まで0.9%の金利引き下げを実施。据置期間は最長5年。

融資対象

新型コロナウイルス感染症の影響を受けて一時的な業況悪化を

来たし、次の①または②のいずれかに該当する方

①最近1ヶ月の売上高が前年又は前々年の同期と比較して5%以上減少した方

②業歴3ヶ月以上1年1ヶ月未満の場合、または店舗増加や合併、業種の転換

など、売上増加に直結する設備投資や雇用等の拡大を行っている企業(ベン

チャー・スタートアップ企業を含む。)など、前年(前々年)同期と単純に比較で

きない場合等は、最近1ヶ月の売上高が、次のいずれかと比較して5%以上減少

している方

a 過去3ヶ月(最近1ヶ月を含む。)の平均売上高

b 令和元年12月の売上高

c 令和元年10月~12月の売上高平均額

※個人事業主(事業性のあるフリーランスを含み、小規模に限る)は、影響に対する定性的な説明でも柔軟に対応

資金の使いみち

運転資金、設備資金

担保

無担保

貸付期間

設備20年以内、運転15年以内

融資限度額(別枠)

中小事業3億円、国民事業6,000万円

金利

当初3年間 基準金利▲0.9%、4年目以降基準金利

中小事業1.11%→0.21%、国民事業1.36%→0.46%

利下げ限度額

中小事業1億円、国民事業3,000万円

※金利は令和2年4月1日時点、貸付期間5年、信用力や担保の有無にかかわらず一律

商工中金による危機対応融資

商工組合中央金庫が、新型コロナウイルス感染症による影響を受け業況が悪化した事業者に対し、危機対応融資による資金繰り支援を実施します。

信用力や担保に依らず一律金利とし、融資後の3年間まで0.9%の金利引き下げを実施。据置期間は最長5年。

4月中旬より制度適用開始(3月19日に受付開始)

融資対象

新型コロナウイルス感染症の影響を受けて一時的な業況悪化を

来たし、次の①または②のいずれかに該当する方

①最近1ヶ月の売上高が前年又は前々年の同期と比較して5%以上減少した方

②業歴3ヶ月以上1年1ヶ月未満の場合、店舗増加や合併、業種の転換など、

売上増加に直結する設備や雇用等の拡大している企業(ベンチャー・スタート

アップ企業を含む。)など、前年(前々年)同期と単純に比較できない場合

等は、最近1ヶ月の売上高が、次のいずれかと比較して5%以上減少している方

a 過去3ヶ月(最近1ヶ月を含む。)の平均売上高

b 令和元年12月の売上高

c 令和元年10月~12月の売上高平均額

資金の使いみち

運転資金、設備資金

担保

無担保

貸付期間

設備20年以内、運転15年以内

うち据置期間

5年以内

融資限度額

3億円

金利

当初3年間 基準金利▲0.9%、4年目以降基準金利

1.11%→0.21%(利下げ限度額:1億円)

※令和2年4月1日時点、貸付期間5年、信用力や担保の有無にかかわらず一律

マル経融資の金利引下げ(新型コロナウイルス対策マル経)

小規模事業者経営改善資金融資(通称:マル経)は、商工会議所・商工会・都道府県商工会連合会の経営指導員による経営

指導を受けた小規模事業者に対して、日本政策金融公庫等が無担保・無保証人で融資を行う制度。

新型コロナウイルス感染症の影響を踏まえた特例措置

新型コロナウイルス感染症の影響により売上が減少した小規模事業者の資金繰りを支援するため、別枠1,000万円の範囲内で当初3年間、通常の貸付金利から▲0.9%引下げする。加えて、据置期間を運転資金で3年以内、設備資金で4年以内に延長する。3月17日より制度適用開始。

ご利用いただける方

最近1か月の売上高が前年または前々年の同期と比較して5%以上減少している小規模事業者の方

資金の使いみち

運転資金、設備資金

融資限度額

別枠1,000万円

金利

経営改善利率1.21%(令和2年4月1日時点)より当初3年間、▲0.9%引下げ

※金利引下げの限度額は、「新型コロナウイルス感染症特別貸付」、「生活衛生新型コロナウイルス感染症特別貸付」および「新型コロナウイルス対策衛経」の金利引下げ」との合計で3,000万円となります。

特別利子補給制度

日本政策金融公庫等の「新型コロナウイルス感染症特別貸付」、「新型コロナウイルス対策マル経融資」等若しくは商工中金等による「危機対応融資」により借入を行った中小企業者等のうち、売上高が急減した事業者などに対して、利子補給を実施。

公庫等の既往債務の借換も実質無利化の対象に。

※新型コロナウイルス対策マル経融資及び公庫の既往債務借換は、令和2年度の補正予算の成立を前提としているため、事業内容が今後変更等されることがあります。

適用対象

日本政策金融公庫等の「新型コロナウイルス感染症特別貸付」、「新型コロナ

ウイルス対策マル経融資」若しくは商工中金等による「危機対応融資」により借

入を行った中小企業者のうち、以下の要件を満たす方

①個人事業主(事業性のあるフリーランス含み、小規模に限る):要件なし

②小規模事業者(法人事業者) :売上高▲15%減少

③中小企業者(上記➀➁を除く事業者):売上高▲20%減少

※小規模要件

・製造業、建設業、運輸業、その他業種は従業員20名以下

・卸売業、小売業、サービス業は従業員5名以下

利子補給

・期間:借入後当初3年間

・補給対象上限:(日本公庫等)中小事業1億円、国民事業3,000万円

(商工中金)危機対応融資1億円

※利子補給上限額は新規融資と公庫等の既往債務借換との合計金額

セーフティネット貸付の要件緩和

セーフティネット貸付とは?

社会的、経済的環境の変化などの外的要因により、一時的に売上の減少など業況悪化を来しているが、中期的には、その業績が回復し、かつ発展することが見込まれる中小企業者の経営基盤の強化を支援する融資制度。

資金の使いみち

運転資金、設備資金

融資限度額

中小事業 7.2億円、国民事業4,800万円

貸付期間

設備資金15年以内、運転資金8年以内

据置期間

3年以内

金利

基準金利:中小事業1.11%、国民事業1.91%

※令和2年4月1日時点、貸付期間5年、貸付期間・担保の有無等により変動

新型コロナウイルス感染症の影響を踏まえた特例措置

2月14日(金)より、セーフティネット貸付の要件を緩和し、「売上高が5%以上減少」といった数値要件にかかわらず、今後の

影響が見込まれる事業者も含めて融資対象に。

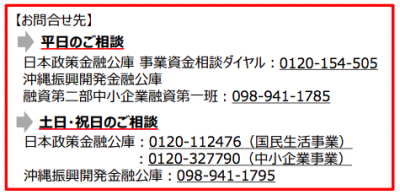

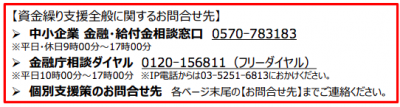

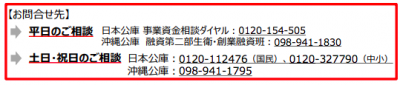

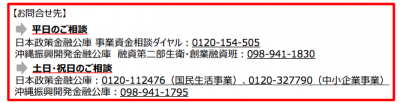

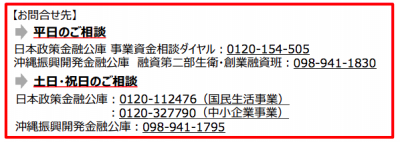

詳しくは日本政策金融公庫または沖縄県で事業を行っている方は沖縄振興開発金融公庫までお問い合わせください。

生活衛生関係の事業者向け融資制度

一般の中小企業・小規模事業者を対象にした融資制度に加え、生活衛生関係の事業者の皆様は以下の支援策をご活用いただくことが可能です。融資は一般向け支援と同様に、大きく分けて3段階の支援を実施。

生活衛生新型コロナウイルス感染症特別貸付新型コロナウイルス対策衛経

金利当初3年▲0.9%引下げ

対象要件

売上高▲5%以上減少衛生環境激変対策特別貸付

衛生環境激変対策特別貸付

振興計画の認定を受けた生活衛生同業組合の組合員の方については、基準金利を▲0.9%引下げ、飲食店・喫茶店営業の方は別枠1,000万円、旅館業の方は別枠3,000万円で融資

特別利子補給制度

特別貸付を利用した事業者を対象に利子補給

対象要件

個人事業主(小規模):要件なし

小規模(法人):売上高▲15%減

中小企業:売上高▲20%減

無利子・無担保融資

生活衛生新型コロナウイルス感染症特別貸付

担保の有無に依らず一律金利とし、融資後の3年間まで0.9%の金利引き下げを実施。据置期間は最長5年。

融資対象

生活衛生関係の事業を営む方で、新型コロナウイルス感染症の影

響を受け、一時的な業況悪化を来し、次の①または②のいずれかに該当する方

①最近1ヶ月の売上高が前年又は前々年の同期と比較して5%以上減少した方

②業歴3ヶ月以上1年1ヶ月未満の場合、または店舗増加や合併、業種の転換な

ど、売上増加に直結する設備投資や雇用等の拡大を行っている企業(ベンチャー・

スタートアップ企業を含む。)など、前年(前々年)同期と単純に比較できない場

合等は、最近1ヶ月の売上高が、次のいずれかと比較して5%以上減少している方

a 過去3ヶ月(最近1ヶ月を含む。)の平均売上高

b 令和元年12月の売上高

c 令和元年10月~12月の売上高平均額

資金の使いみち

運転資金、設備資金(振興計画認定組合の組合員の方)

設備資金(振興計画認定組合の組合員以外の方)

貸付期間

設備20年以内、運転15年以内 【うち据置期間】5年以内

融資限度額(別枠)

6,000万円 【担保】無担保

金利

当初3年間基準金利▲0.9%(1.36%→0.46%)、4年目以降基準金利

利下げ限度額

3,000万円

※金利は令和2年4月1日時点、貸付期間5年、信用力や担保の有無にかかわらず一律

生活衛生改善貸付の金利引下げ(新型コロナウイルス対策衛経)

生活衛生同業組合などの経営指導を受けている生活衛生関係の事業を営む小規模事業者の方が経営改善に必要な資金を無担保・無保証人で利用できる制度です。

新型コロナウイルス感染症の影響を踏まえた特例措置

新型コロナウイルス感染症の影響により売上が減少した小規模事業者の資金繰りを支援するため、別枠1,000万円の範囲内で当初3年間、通常の貸付金利から▲0.9%引下げする。加えて、据置期間を運転資金で3年以内、設備資金で4年以内に延長する。

ご利用いただける方

最近1か月の売上高が前年または前々年の同期と比較して5%以上減少している小規模事業者の方

資金の使いみち

運転資金、設備資金

融資限度額

別枠1,000万円

金利

経営改善利率1.21%(令和2年4月1日時点)より当初3年間、▲0.9%引下げ

※利下げ限度額は 「新型コロナウイルス感染症特別貸付」 、「新型コロナウイルス対策マル経融資」および「生活衛生新型コロナウイルス感染症特別貸付」との合計で3,000万円となります。

特別利子補給制度

日本政策金融公庫等の「生活衛生新型コロナウイルス感染症特別貸付」および「新型コロナウイルス対策衛経」により借入を行った中小企業者等のうち、売上高が急減した事業者などに対して、利子補給を実施。

また、公庫の既往債務の借換も実質無利化の対象に。

※新型コロナ対策衛経及び公庫の既往債務借換は、令和2年度の

補正予算の成立を前提としているため、事業内容が今後変更等されることがあります。

適用対象

「生活衛生新型コロナウイルス感染症特別貸付」および「新型コロナ対策衛経」により借入を行った中小企業者のうち、以下の要件を満たす方

①個人事業主(小規模に限る):要件なし

②小規模事業者(法人事業者) :売上高▲15%減少

③中小企業者(上記➀➁を除く事業者):売上高▲20%減少

※小規模要件

・卸売業、小売業、サービス業は従業員5名以下

利子補給

・期間:借入後当初3年間

・補給対象上限:3,000万円

※利子補給上限額は新規融資と公庫の既往債務借換との合計金額

衛生環境激変対策特別貸付

衛生環境激変対策特別貸付とは?

感染症等の発生による衛生環境の著しい変化に起因して、一時的な業況悪化から資金繰りに支障を来している生活衛生関係営業者の経営の安定を図るために設けられた、日本政策金融公庫国民生活事業の特別貸付制度。

ご利用いただける方

新型コロナウイルス感染症の発生により、一時的な業況悪化から資金繰りに支障を来している旅館業、飲食店営業及び喫茶店営業を営む方であって、次のいずれにも該当する方

①最近1ヵ月間の売上高が前年または前々年の同期に比較して

10%以上減少しており、かつ、今後も減少が見込まれること。

②中長期的に業況が回復し発展することが見込まれること。

資金の使いみち

運転資金

融資限度額

別枠1,000万円(旅館業は別枠3,000万円)

金利

基準金利:1.91%

ただし、振興計画の認定を受けた生活衛生同業組合の組合員の方

については、基準金利-0.9%

※令和2年4月1日時点、貸付期間・担保の有無等により変動

貸付期間

運転資金7年以内(うち据置期間2年以内)

詳しくは日本政策金融公庫または沖縄県で事業を行っている方は沖縄振興開発金融公庫まで。

日本公庫等の既往債務の借換

日本政策金融公庫等の新型コロナウイルス感染症特別貸付や商工組合中央金庫の危機対応融資について、各機関毎に、既存の特別貸付や危機対応融資に係る債務を対象とした借換を可能とし、実質無利子化の対象にします。

対象制度

(1)日本政策金融公庫等

・新型コロナウイルス感染症特別貸付

・新型コロナウイルス対策マル経融資

・生活衛生新型コロナウイルス感染症特別貸付

・新型コロナウイルス対策衛経 等

(2)商工組合中央金庫等

・危機対応融資

金利引き下げ・実質無利子化の限度額

(1)日本政策金融公庫等

中小事業 1億円、国民事業 3千万円

(2)商工中金 1億円

借換え限度額

(1)日本政策金融公庫等

中小事業 3億円、国民事業 6千万円

(2)商工中金 3億円

※限度額は新規融資と公庫等の既往債務借換の合計額

本事業は令和2年度の補正予算の成立を前提としています。

新型コロナ特例リスケジュール

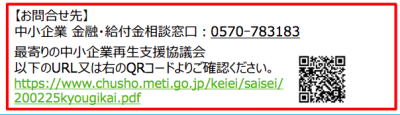

新たに新型コロナウイルス感染症の影響を受けた中小企業者に対して、中小企業再生支援協議会※が窓口相談や金融機関との調整を含めた新型コロナウイルス感染症特例リスケジュール計画策定支援を行います。

新型コロナウイルス感染症特例リスケジュールとは?

①一括して既存債務の元金返済猶予要請

資金繰りに悩む中小企業者に代わり、主要債権者の支援姿勢を確認の上で、一括して1年間の元金返済猶予の要請を実施します。

②資金繰り計画策定における金融機関調整

中小企業者と主要債権者が作成する資金繰り計画の策定を支援します。複数の既往債権者が存在する場合、新規融資を含めた金融機関調整を行った上で、既往債権者の合意形成をサポートします。

③資金繰りの継続サポート

特例リスケジュール計画成立後も、毎月資金繰りを継続的にチェックし、適宜助言します。

(①~③における中小企業者の費用は原則不要です。)

事業改善まで一貫してサポート

特例リスケ後、本格的な再生支援を希望する中小企業者に改めて、リスケジュール計画を含む再生支援を実施します。事業再生計画策定に必要な費用(DD費用など)の中小企業者の負担割合を引き下げます※。

※ 令和2年度補正予算の成立を前提に実施します。

小規模企業共済制度の特例緊急経営安定貸付等

特例緊急経営安定貸付

小規模企業共済制度の緊急経営安定貸付とは?

経済環境の変化等に起因した一時的な業況悪化により、資金繰りに著しい支障をきたしている小規模企業共済の契約者に対して、(独)中小企業基盤整備機構が経営の安定を図るための事業資金を貸付ける制度。

新型コロナウイルス感染症の影響を踏まえた特例措置

新型コロナウイルス感染症の影響を受けて、業況が悪化したことにより売上が減少した小規模企業共済の貸付資格を有する契約者に対し、緊急経営安定貸付の貸付利率の無利子化、据置期間の設定、償還期間の延長などの貸付要件の緩和を実施します。

ご利用いただける方

新型コロナウイルス感染症の影響を受けて、業況が悪化したことにより最近1か月の売上高が前年又は前々年の同期と比較して5%以上減少している小規模企業共済の貸付資格を有する契約者の方

貸付限度額

2,000万円(ただし、契約者が納付した掛金の総額の7~9割の範囲内)

貸付利率

無利子

償還期間

貸付金額500万円以下の場合は4年、貸付金額が505万円以上の場合

は6年(いずれも据置期間1年を含む。)

償還方

6か月ごとの元金均等割賦償還

担保、保証人

不要

小規模企業共済制度の特例緊急経営安定貸付等

共済契約者貸付利用者の延滞利子の免除

令和2年4月7日時点で契約者貸付を受けている方は、延滞利子を約定償還期日から1年間免除いたします。なお、約定償還期日が令和2年3月7日以降の借入れが対象となります。

ご利用いただける方

新型コロナウイルス感染症の影響を受けて、業況が悪化したことにより最近1か月の売上高が前年又は前々年の同期と比較して5%以上減少している小規模企業共済の契約者の方

掛金の納付期限の延長等

ご希望により①掛金の納付期限の延長、②掛金月額の減額のいずれかをお選びいただけます。

ご利用いただける方

新型コロナウイルス感染症の影響を受けて、業況が悪化したことにより最近1か月の売上高が前年又は前々年の同期と比較して5%以上減少している小規模企業共済の契約者の方

①掛金の納付期限の延長

掛金の納付期限を最大6か月延長し、この期間の掛金の納付(掛金請求)

を停止します。

②掛金月額の減額

掛金月額は、1,000円から70,000円の範囲内(500円単位)で自由に

選択できます。

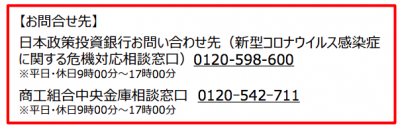

DBJ・商工中金による危機対応融資

日本政策投資銀行・商工組合中央金庫が、新型コロナウイルス感 染症による影響を受け、業況が悪化した事業者に対し、危機対応 業務による資金繰り支援を実施します。

融資対象

新型コロナウイルス感染症の影響を受け、最近1ヶ月の売上高が前年又は前々年の同期に比し5%以上減少している事業者又はこれと類似の状況にある事業者

資金の使いみち

設備資金、運転資金等

貸付期間

設備20年以内、運転15年以内

うち据置期間

5年以内

融資額

危機対応制度に定める範囲で資金ニーズ等を踏まえて決定

金利

期間とリスクに応じた金利体系に基づき、一般の金利情勢等に応じて決定

※利子補給はございません

まとめ

ここまで新型コロナウイルス感染症に影響を受ける事業者に対する資金繰り支援(融資、借入、資金調達)について、経済産業省の資料より抜粋して、まとめました。

新型コロナウイルス感染症の影響で、先の見えない苦しい戦いが続きますが、まずは今を生きるために活用できる制度は全て活用できるよう、必要な方に必要な情報が届けばと思います。

当社もしっかりこの危機を耐えて、乗り越えていきたいと思います。

今回ご紹介させていただいた融資関連の情報以外にも、給付金関連や様々な施策を政府が行っていただいているので、以下の資料を是非ご参照いただければ幸いです。

URL:https://www.meti.go.jp/covid-19/pdf/pamphlet.pdf

持続化給付金:https://www.meti.go.jp/covid-19/pdf/kyufukin.pdf